26. 11. 2024

Přečíst článekS blížícím se koncem roku mnoho podnikatelů a živnostníků pomalu zhodnocuje, jak se jim daný rok dařilo, jaký byl jejich obrat a jaký může být jejich zisk a s ním související výsledná daň. Jako OSVČ máte více možností, jak evidovat své příjmy a náklady. Jednou z možností je paušální daň, která je administrativně nejjednodušší, ale je potřeba zvážit, zda se vám vyplatí nebo ne.

Paušální daň je speciální daňový režim, který zjednodušuje daňovou administrativu pro osoby samostatně výdělečně činné (OSVČ). Cílem paušální daně je snížit administrativní zátěž a poskytnout větší finanční stabilitu drobným podnikatelům. Více o paušální dani si přečtete v našem článku ze začátku roku.

Podmínky pro vstup do režimu paušální daně jsou následující:

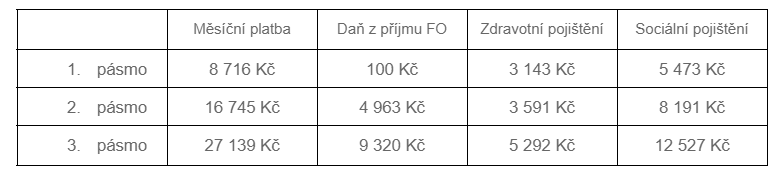

První pásmo

Druhé pásmo

Třetí pásmo

Příklad 1

Slečna Alena Vratká si za rok 2024 vydělala 450 000 Kč a zvažuje, zda by se jí paušální daň vyplatila. V následujícím roce očekává podobné příjmy jako v tom letošním. S tímto příjmem spadá do 1. pásma paušální daně. V roce 2025 zaplatí odvody ve výši 8 716 Kč * 12 = 104 592 Kč. Pokud se rozhodne platit zvlášť sociální pojištění (4 759 Kč pro rok 2025) a zdravotní pojištění (3 143 Kč pro rok 2025), odvede celkem 57 108 Kč + 37 716 Kč = 94 824 Kč. Z daňového přiznání by jí vyšla nulová daň, jelikož výslednou daň pokryla sleva na poplatníka.

V této chvíli je pro ni na zvážení, zda chce ušetřit cca 10 tis. Kč a po skončení roku si podá daňové přiznání a přehledy na OSSZ a zdravotní pojišťovnu, nebo se přihlásí k paušální dani a nemusí na konci roku řešit žádnou administrativu.

Příklad 2

Pan Ondřej Havran měl za rok 2024 příjmy z podnikání necelý 1 mil. Kč. Už teď ví, že v roce 2025 jeho příjmy budou více než 1 mil. Kč, ale nepřesáhnou 1,5 mil. Kč. Přečetl si, že s příjmem do 1,5 mil. Kč spadá do 2. pásma, takže by se musel přehlásit do 2. pásma a platit vyšší sazbu. Na jeho podnikání se však dají uplatnit 60% paušální výdaje, pro rok 2025 tedy může zůstat stále v 1. pásmu a platit pouze 8 716 Kč.

Příklad 3

Paní Janě Ostré její podnikání vyneslo přes 1,5 mil. Kč. V roce 2024 si platila odvody zvlášť, ale přemýšlí, že by si to zjednodušila a přihlásila se k paušální dani. V daňovém přiznání si však uplatňuje daňové zvýhodnění na dvě děti, úroky z hypotéky 60 tis.Kč a také dary ve výši 20 tis. Kč. Pouze na dani by zaplatila 24 636 Kč. Kdyby vstoupila do paušálního režimu, byla by zařazena do druhého pásma, kde by její měsíční platba činila 16 746 Kč. Na dani z příjmu by zaplatila 4 963 Kč * 12 = 59 556 Kč. Ze situace vyplývá, že se jí vstup do paušální režimu úplně nevyplatí.

Přihlásit se k paušální dani je možné podáním příslušného oznámení finančnímu úřadu, a to obvykle do 10. ledna daného roku. Po této lhůtě je možné do paušálního režimu vstoupit až v následujícím kalendářním roce. Jednou přihlášený podnikatel zůstává v režimu paušální daně dokud se z něj sám neodhlásí nebo dokud přestane splňovat podmínky pro jeho využívání.